Nu een huis kopen

-

OnlinePhilipoo

- Berichten: 4104

- Lid geworden op: 17 jan 2017, 00:09

Re: Nu een huis kopen

@Beros, ik ben 't helemaal met je eens. Had mijn huidige huis maar op 10 jaar rentevast gezet, wetende dat ik het binnen die tijd toch door zou verkopen. Nieuwe huis, waar we de 18e de sleutel voor krijgen op 20 jaar gezet. Daarna zien we wel weer verder! Weet ik veel wat er in de komende 20 jaar gaat gebeuren en of we dan nog daar wonen. En als we er dan nog wonen kijken we dan wel weer verder!

-

Stefan R

- Berichten: 2229

- Lid geworden op: 15 feb 2006, 16:51

- Auto: Vakantievoertuig

- Locatie: Grote brand veel water, kleine brand weinig water

Re: Nu een huis kopen

Dit lijkt verdacht veel hoe wij het afgesloten hebben 2 weken geleden, zelfs de bedragen zijn bijna hetzelfdeArjandeV schreef: ↑08 sep 2020, 12:51 Over hypotheken etc. Wij hebben gekozen voor 20 jaar vast, totale hypotheek wordt iets van 380k op een huis van 450k. De overwaarde van ons huidige huis nemen we mee en we hebben ervoor gekozen om ook nog een deel aflossingsvrij te laten (115k). Rente is 1.85% voor die 20 jaar vast. Hij zakt naar 1.75% zodra onze LTV onder de 90% komt (nu nog overbrugging) en zakt naar 1.65% zodra we onder de 80% komen.

Waarom toch aflossingsvrij? Je kan natuurlijk alles volledig aflossen, maar ik vind het ergens fijn dat het vrijblijvend is en dat we op die manier iets meer geld overhouden. Nu boeit dat niet meer zo vanwege hoe het op de zaak loopt, maar toen ik deze hypotheek afsloot was ik nog gewoon in loondienst. In mijn optiek zal mijn huis altijd meer waard blijven dan die 115k aflossingsvrij die ik heb, dus alles wat het huis daarboven waard is, is mooi meegenomen, althans zo denk ik dan maar.

Daarnaast is het het doel om het huis ipv in 27 jaar (HRA etc, dus looptijd is 3 jaar korter) in iets van 5-10 jaar af te lossen, met oog op mijn nieuwe inkomsten kan dat als het goed is in de komende 5 jaar of in ieder geval het zo te verlagen dat we financieel gedekt zijn als er wat met mij of mijn werk gebeurd en dat mijn vrouw + zoontje gewoon daar kunnen blijven wonen. Er zijn wellicht betere manieren om dat geld te investeren en om het te laten renderen, dus kleine slag om de arm hierin, wellicht beter om het zo te laten renderen dat de hypotheekkosten gedekt zijn. Bijv vakantiehuis, tweede huis, verhuren etc..

Ook wij hebben nog een gedeelte aflossingsvrij genomen om wat meer financiële ruimte te houden, en zelf kiezen voor extra aflossen of niet.

Wij hebben 20 jaar vast gezet met de gedachte om nog 20 jaar in het nieuwe huis te wonen, en dan (met mijn pensioen) het Westen te verruilen voor het midden van het land.

-

Martijn_bmw

- Berichten: 26712

- Lid geworden op: 22 nov 2009, 13:32

- Locatie: Provincie Utrecht

Re: Nu een huis kopen

De meeste hypotheken mag je gewoon meeverhuizen. Dat is ook mijn reden van nu 30jr kiezen.

Stel de rente stijgt wel flink kan je straks nog verhuizen met een flink deel financiering tegen lage rente omdat je die dan gewoon meeverhuisd naar je nieuwe huis en alleen het eventueel extra deel moet financieren tegen de dan hogere rente

Stel de rente stijgt wel flink kan je straks nog verhuizen met een flink deel financiering tegen lage rente omdat je die dan gewoon meeverhuisd naar je nieuwe huis en alleen het eventueel extra deel moet financieren tegen de dan hogere rente

-

Beros

- Berichten: 189

- Lid geworden op: 03 feb 2014, 18:37

Re: Nu een huis kopen

Dan zit je wel vast aan je huidige hypotheekverstrekker toch? Die moet dan nog wel op de markt actief zijn en je een concurrerende rente aanbieden voor het extra stuk. Zo had ik het althans begrepen toen ik mijn huis kocht een paar jaar geleden.Martijn_bmw schreef: ↑08 sep 2020, 17:44 De meeste hypotheken mag je gewoon meeverhuizen. Dat is ook mijn reden van nu 30jr kiezen.

Stel de rente stijgt wel flink kan je straks nog verhuizen met een flink deel financiering tegen lage rente omdat je die dan gewoon meeverhuisd naar je nieuwe huis en alleen het eventueel extra deel moet financieren tegen de dan hogere rente

-

SlowCo

- Berichten: 3536

- Lid geworden op: 23 sep 2008, 09:36

Re: Nu een huis kopen

Wij zetten al een paar jaar onze rente voor 1 jaar vast van onze 100% aflossingsvrije hypotheek (2005-2035). Momenteel 1,24% rente. Heerlijk man

-

Jaapi

- Berichten: 128

- Lid geworden op: 16 feb 2011, 19:45

Re: Nu een huis kopen

Overdracht was echt super snel omdat de verkoper er ook snel uit kon. Uiteindelijk echt gaan wonen eind Maart. Bevalt echt super nog.Wanneer is de overdracht voor jou?

Maar ik las dat het gelukt is, Gefeliciteerd

-

matthyssie

- Berichten: 6005

- Lid geworden op: 10 aug 2012, 23:54

- Auto: F30 330d

- Locatie: Fryslân

Re: Nu een huis kopen

Thanks

-

Wouter81

- Berichten: 9063

- Lid geworden op: 12 okt 2006, 11:29

- Auto: GR86 | VW California | Mazda 3

Re: Nu een huis kopen

Van harte! Mooi optrekje.

-

De fiscalist

- Berichten: 374

- Lid geworden op: 25 okt 2018, 21:00

- Auto: Polestar 2, Ex Alpina B5, B3

- Locatie: Den Haag

Re: Nu een huis kopen

En er zijn banken die als voorwaarde stellen dat je je huidige huis verkoopt aan een derde. Aanhouden en verhuren is er dan dus niet bij....Beros schreef: ↑08 sep 2020, 17:49Dan zit je wel vast aan je huidige hypotheekverstrekker toch? Die moet dan nog wel op de markt actief zijn en je een concurrerende rente aanbieden voor het extra stuk. Zo had ik het althans begrepen toen ik mijn huis kocht een paar jaar geleden.Martijn_bmw schreef: ↑08 sep 2020, 17:44 De meeste hypotheken mag je gewoon meeverhuizen. Dat is ook mijn reden van nu 30jr kiezen.

Stel de rente stijgt wel flink kan je straks nog verhuizen met een flink deel financiering tegen lage rente omdat je die dan gewoon meeverhuisd naar je nieuwe huis en alleen het eventueel extra deel moet financieren tegen de dan hogere rente

-

Jussi

- Berichten: 3241

- Lid geworden op: 09 jan 2010, 17:18

Re: Nu een huis kopen

Gefeliciteerd, Matthyssie.

Nu hopelijk een snel verloop met hypotheek/afrekening.

Nu hopelijk een snel verloop met hypotheek/afrekening.

-

matthyssie

- Berichten: 6005

- Lid geworden op: 10 aug 2012, 23:54

- Auto: F30 330d

- Locatie: Fryslân

Re: Nu een huis kopen

Hoop ik ook! Had al goed contact met de bank van tevoren dus verwacht geen bijzondere issues.

-

Elise

- Berichten: 7310

- Lid geworden op: 28 jun 2008, 11:03

Re: Nu een huis kopen

Hoe lang je je hypotheek moet vastzetten is een hele lastige keuze, jij neemt als voorbeeld 20/30 jaar maar hetzelfde geldt voor 10/20 jaar bijvoorbeeld. Korter vastzetten is over het algemeen een lager rentepercentage.Beros schreef: ↑08 sep 2020, 16:41 Rente 30 jaar vastzetten ten opzichte van bijvoorbeeld 20 jaar heb ik nooit begrepen. Waarom zou je het risico willen verzekeren om over 20 jaar mogelijk iets lagere maandlasten te hebben? Bang dat de rente opeens 10% is? Zo risicomijdend als het kan maar natuurlijk wel rondje Nürburgring 2 keer per jaarHypotheekadviseurs komen niet verder dan "je doet het voor een stukje extra zekerheid", maar uitrekenen waar we het over hebben doen ze niet. Zelfs mensen die ik hoog heb zitten met bijv. een financiële achtergrond nemen zo'n beslissing "op gevoel".

Even als simpel rekenvoorbeeldje:

Stel je koopt nu een huis van 500k met een hypotheek van 500k. Annuïteit en volledig aflossen in 30 jaar.

scenario (A) rente 20 jaar = 2,05%

scenario (B) rente 30 jaar = 2,35%

Dit is op dit moment denk ik een realistische risicopremie voor 10 jaar extra rentevaste periode.

Na 20 jaar dokken (afgeronde bedragen exclusief HRA):

Restschuld (A) = 202k; betaalde rente (A) = 148k

Restschuld (B) = 207k; betaalde rente (B) = 172k

Als je huis elk jaar 2% meer waard wordt is het na 20 jaar al 743k waard. Ervan uitgaande dat je echt per se na 30 jaar het hele huis afgelost wil hebben, moet je nog 202k herfinancieren.

N.B. als je bij het afsluiten bijv. 60k bruto verdiende dan is dat met 2,5% salarisstijging per jaar na 20 jaar al 98k. Hoe bang word je dan van 202k herfinancieren? Maar dit terzijde.

Ok, we gaan in (A) die 202k herfinancieren voor jaar 20 tot 30. De LTV voor de nieuwe lening van 10 jaar is dan slechts 27%. Als de 10-jaarsrente bij deze LTV dan ca. 4,5% is dan heb je na 30 jaar precies even veel rente betaald als in scenario (B). De kans hierop is echt niet heel groot. Waar zal die rente nu liggen? 1,3% ofzo? Als de rente lager is dan 4,5% houd je natuurlijk geld over.

Je kunt in scenario (A) nog extra zekerheid inbouwen: na 20 jaar heb je in scenario (A) namelijk in totaal 18k aan bruto maandlasten uitgespaard. Als je braaf elke maand het verschil op een spaarrekening zet dan heb je na 20 jaar de keuze om dit in je huis te stoppen. Het herfinancieringsrisico wordt daarmee nog lager. Dan moet de rente al boven de 5% uitstijgen om na 30 jaar nog duurder uit te zijn. Als de rente lager blijkt te zijn kun je de studie van je kinderen ermee betalen of een Ringtool kopen

De kans dat iemand scenario (A) of (B) helemaal doorloopt is ook nog eens heel klein. Als je namelijk niet 30 jaar in het huis blijft wonen maar een keer wil verhuizen naar een DF-waardig huis, dan lijkt het me niet onwaarschijnlijk dat je de oude hypotheek bij verkoop aflost en de 'restschuld' meefinanciert met je nieuwe huis - ik moet erbij zeggen dat ik niet precies weet hoe hypotheekverstrekkers hiermee omgaan, of ze bijv. bereid zijn om de oude hypotheek over te nemen tegen de bestaande (rente)condities, maar volgens mij is dit niet eenvoudig als je je hypotheek wilt verhogen. Zo niet, dan ben je sowieso afhankelijk van de rente op dat moment en heb je al die jaren teveel betaald voor zekerheid waar je nooit profijt van gaat hebben. Je restschuld bij tussentijds verhuizen is ook nog eens hoger in scenario (B) omdat je in scenario (A) elke maand meer hebt afgelost.

Disclaimer: dit is maar een mening, ik ben geen hypotheekadviseur

Als ik je voorbeeld door reken met gelijkblijvende maandlasten voor zowel de 20+10 als 30 jaar, dan zou je die laatste 10 jaar tegen 5,25% moeten afsluiten (jouw 18k is dus al afgelost) voor break even. Eronder winst, erboven is verlies.

Nu is die 5,25% helemaal niet zo hoog historisch gezien en als er vreemde dingen gaan gebeuren in de EU (zie b.v. nieuws vandaag), dan kan het nog wel eens heel vreemd gaan met de rentes. Een paar procentpunten erbij is zo gebeurt, dus zo verkeerd is een 'verzekering' dan helemaal niet.

Bij een verlengingsvoorstel altijd renteopslag, dus is het dan wellicht goedkoper om die 10jaars rente elders onder te brengen. Geeft weer notaris kosten en als je het zelf niet kunt overzien ook weer kosten voor de adviseur (en dus deel van je winst/voordeel weg).

Als je een voor 30 jaar afgesloten hypotheek wilt meeverhuizen is dat ook niet zonder problemen. Logisch is een iets duurdere woning, dus dan moet er weer een stukje hypotheek bij. Ook daar kun je weer rekenen op een renteopslag bij je bestaande geldverstrekker en al helemaal als het een 2e hypotheek bij een andere geldverstrekker betreft.

Ik denk wel dat lang vastzetten rust geeft en overzichtelijk is voor de meeste mensen en het geeft eventueel de mogelijkheid om elders wellicht meer risico te nemen. Denk bijvoorbeeld aan het wisselen van werk, als jij weet wat je lasten voor de lange termijn zijn is die keuze wellicht makkelijker gemaakt dan als jij wisselt van baan terwijl je over een paar jaar ineens je hypotheek moet verlengen.

Want in dat soort situaties worden de 'uitstel van executie tv' kandidaten gecreëerd.

-

e30touring1990

- Berichten: 2813

- Lid geworden op: 04 apr 2013, 13:19

- Auto: Z3QP S54/1M/E39/Tuono1000r

- Locatie: www.brandbikes.nl

Re: Nu een huis kopen

mooi dat het eindelijk gelukt is, ziet er netjes uit! gefeliciteerdmatthyssie schreef: ↑09 sep 2020, 08:57 Hoop ik ook! Had al goed contact met de bank van tevoren dus verwacht geen bijzondere issues.

-

Arthur

- Berichten: 39725

- Lid geworden op: 02 feb 2006, 22:22

- Auto: Nr.50

- Locatie: Boven Barcelona

Re: Nu een huis kopen

Ik ben voor 10 jaar vast gegaan. Hiervoor had ik 2x langere periode en voor die tijd verhuisd... Dit is onze 3e woning nu. We zien het dus over 10 jaar wel weer. Op de 1 of andere manier zie ik de rentes niet meer naar 9-10% gaan. Maar dat kan ik niet onderbouwen

-

Martijn_bmw

- Berichten: 26712

- Lid geworden op: 22 nov 2009, 13:32

- Locatie: Provincie Utrecht

Re: Nu een huis kopen

Opzich denk ik dat ook niet hoor Arthur, dan klapt het hele financiële systeem in de EU in elkaar.

-

Elise

- Berichten: 7310

- Lid geworden op: 28 jun 2008, 11:03

Re: Nu een huis kopen

Dat gaat mijns inziens ook gebeuren, is een kwestie van tijd.

-

Martijn_bmw

- Berichten: 26712

- Lid geworden op: 22 nov 2009, 13:32

- Locatie: Provincie Utrecht

Re: Nu een huis kopen

Zou goed kunnen idd, de verschillen tussen noord en zuid worden steeds groter (en te groot)

-

Beros

- Berichten: 189

- Lid geworden op: 03 feb 2014, 18:37

Re: Nu een huis kopen

Je hebt gelijk dat een nog kortere rentevaste periode tot lagere rentelasten leidt, historisch gezien is een variabele rente het goedkoopste maar leidt uiteraard ook tot meer volatiele lasten. Ergens zit voor ieder huishouden een optimum, maar ik denk dat zowel de huizenkoper als de hypotheekadviseurs hier uit de bocht vliegen, omdat ze geen goede risico-inschattingen kunnen maken en mensen daardoor onnodig veel voor hun hypotheek betalen. Men realiseert zich niet dat dit eigenlijk een soort verzekering is, die best veel geld kost en nauwelijks bescherming biedt.Elise schreef: ↑09 sep 2020, 09:15 Hoe lang je je hypotheek moet vastzetten is een hele lastige keuze, jij neemt als voorbeeld 20/30 jaar maar hetzelfde geldt voor 10/20 jaar bijvoorbeeld. Korter vastzetten is over het algemeen een lager rentepercentage.

Als ik je voorbeeld door reken met gelijkblijvende maandlasten voor zowel de 20+10 als 30 jaar, dan zou je die laatste 10 jaar tegen 5,25% moeten afsluiten (jouw 18k is dus al afgelost) voor break even. Eronder winst, erboven is verlies.

Nu is die 5,25% helemaal niet zo hoog historisch gezien en als er vreemde dingen gaan gebeuren in de EU (zie b.v. nieuws vandaag), dan kan het nog wel eens heel vreemd gaan met de rentes. Een paar procentpunten erbij is zo gebeurt, dus zo verkeerd is een 'verzekering' dan helemaal niet.

Bij een verlengingsvoorstel altijd renteopslag, dus is het dan wellicht goedkoper om die 10jaars rente elders onder te brengen. Geeft weer notaris kosten en als je het zelf niet kunt overzien ook weer kosten voor de adviseur (en dus deel van je winst/voordeel weg).

Als je een voor 30 jaar afgesloten hypotheek wilt meeverhuizen is dat ook niet zonder problemen. Logisch is een iets duurdere woning, dus dan moet er weer een stukje hypotheek bij. Ook daar kun je weer rekenen op een renteopslag bij je bestaande geldverstrekker en al helemaal als het een 2e hypotheek bij een andere geldverstrekker betreft.

Ik denk wel dat lang vastzetten rust geeft en overzichtelijk is voor de meeste mensen en het geeft eventueel de mogelijkheid om elders wellicht meer risico te nemen. Denk bijvoorbeeld aan het wisselen van werk, als jij weet wat je lasten voor de lange termijn zijn is die keuze wellicht makkelijker gemaakt dan als jij wisselt van baan terwijl je over een paar jaar ineens je hypotheek moet verlengen.

Want in dat soort situaties worden de 'uitstel van executie tv' kandidaten gecreëerd.

Ik maakte dus bewust de vergelijking voor 20 vs. 30 jaar omdat 20 jaar ook al een enorm lange periode is en in zo'n lange periode allerlei andere scenario's / life events veel waarschijnlijker en veel ingrijpender zijn dan een heel hoge rente over 20 jaar. Zoals een scheiding, verhuizing, verlies van baan, minder willen werken, extra kind, arbeidsongeschiktheid. In de tussentijd leidt de schijnzekerheid van 30 jaar vastzetten tot hogere maandlasten en minder aflossing waardoor de kans dat je je hypotheek niet meer kunt betalen door andere problemen zelfs groter wordt.

Bij "uitstel-van-executie-tv" is het probleem bijna altijd het bestedingspatroon, consumptieve kredieten en life-events zoals het verliezen van een baan. Nooit het feit dat de hypotheek ineens hoger is geworden omdat de rente is gestegen - ok dit is flauw, de rente daalt al meer dan een decennium.

Vreemd genoeg heeft men als het op nadenken over pensioen aankomt dan weer totaal geen zin om zo ver vooruit te denken en te sparen voor zekerheid in de toekomst.

-

ADV

- Berichten: 3247

- Lid geworden op: 24 jul 2008, 22:46

- Locatie: Noorden

Re: Nu een huis kopen

Wij hebben gewoon bewust voor 20 jaar gekozen, hebben nu een kleine man van 2 jaar, dan hebben we "vaste" lasten tot hij uit huis is ongeveer.. en dan zien we het dan wel. 30 jaar vond ik te lang en teveel rente tov 20 jaar.. 10 jaar misschien te kort, maar goed, dat is dan het gevoel ofzo.

-

Jussi

- Berichten: 3241

- Lid geworden op: 09 jan 2010, 17:18

Re: Nu een huis kopen

Klopt wat je zegt. Echter maakt een goede financiele adviseur toch samen even met jou wat simulaties vis-à-vis looptijd vast versus variabel of deel vast-deel variabel met de daarbijhorende kosten. Irl is het ook wat genuanceerder want er zitten in de meeste opties met variabele rente ook gewoon caps op maximale rente.Beros schreef: ↑09 sep 2020, 13:42blaElise schreef: ↑09 sep 2020, 09:15 Hoe lang je je hypotheek moet vastzetten is een hele lastige keuze, jij neemt als voorbeeld 20/30 jaar maar hetzelfde geldt voor 10/20 jaar bijvoorbeeld. Korter vastzetten is over het algemeen een lager rentepercentage.

Als ik je voorbeeld door reken met gelijkblijvende maandlasten voor zowel de 20+10 als 30 jaar, dan zou je die laatste 10 jaar tegen 5,25% moeten afsluiten (jouw 18k is dus al afgelost) voor break even. Eronder winst, erboven is verlies.

Nu is die 5,25% helemaal niet zo hoog historisch gezien en als er vreemde dingen gaan gebeuren in de EU (zie b.v. nieuws vandaag), dan kan het nog wel eens heel vreemd gaan met de rentes. Een paar procentpunten erbij is zo gebeurt, dus zo verkeerd is een 'verzekering' dan helemaal niet.

Bij een verlengingsvoorstel altijd renteopslag, dus is het dan wellicht goedkoper om die 10jaars rente elders onder te brengen. Geeft weer notaris kosten en als je het zelf niet kunt overzien ook weer kosten voor de adviseur (en dus deel van je winst/voordeel weg).

Als je een voor 30 jaar afgesloten hypotheek wilt meeverhuizen is dat ook niet zonder problemen. Logisch is een iets duurdere woning, dus dan moet er weer een stukje hypotheek bij. Ook daar kun je weer rekenen op een renteopslag bij je bestaande geldverstrekker en al helemaal als het een 2e hypotheek bij een andere geldverstrekker betreft.

Ik denk wel dat lang vastzetten rust geeft en overzichtelijk is voor de meeste mensen en het geeft eventueel de mogelijkheid om elders wellicht meer risico te nemen. Denk bijvoorbeeld aan het wisselen van werk, als jij weet wat je lasten voor de lange termijn zijn is die keuze wellicht makkelijker gemaakt dan als jij wisselt van baan terwijl je over een paar jaar ineens je hypotheek moet verlengen.

Want in dat soort situaties worden de 'uitstel van executie tv' kandidaten gecreëerd.

Na het uitwerken van de opties is het aan ieder te beslissen welke risico appetijt hij/zij heeft en welke kosten zij willen dragen om dat risico af te dekken.

-

Elise

- Berichten: 7310

- Lid geworden op: 28 jun 2008, 11:03

Re: Nu een huis kopen

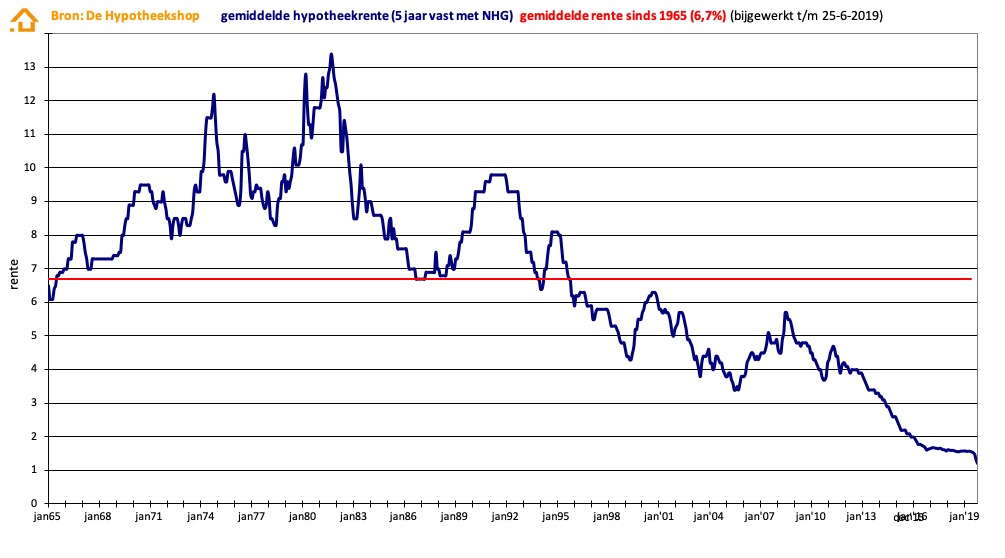

Die 5% staat sneller op het bord dan jij denkt als het mis gaat, die LTV van <30% maakt daarin niks uit. Het is voor 5 jaar vast nog altijd onder het historisch gemiddelde van 6,7% (afgaande op plaatje).Beros schreef: ↑09 sep 2020, 13:42 ok dit is flauw, de rente daalt al meer dan een decennium.

Vreemd genoeg heeft men als het op nadenken over pensioen aankomt dan weer totaal geen zin om zo ver vooruit te denken en te sparen voor zekerheid in de toekomst.

Historisch staan we enorm laag, mijns inzien kan het alleen nog maar omhoog.

-

Robin

- Berichten: 51372

- Lid geworden op: 01 feb 2006, 15:51

- Locatie: 52° 57′ NB, 5° 56′ OL

Re: Nu een huis kopen

Het zal wel omhoog gaan Elk jaar 0.1% ofzo erbij. . Het stond in 2012 volgens de grafiek op '4.8'(?)

Dat is 8 jaar van dalingen. En zie ik het vliegwiel wat doordendert ook niet mee afremmen laat staan onze melaatse 'buren' I en E.

Maar omhoog zal 't wel eens gaan ja.

Dat is 8 jaar van dalingen. En zie ik het vliegwiel wat doordendert ook niet mee afremmen laat staan onze melaatse 'buren' I en E.

Maar omhoog zal 't wel eens gaan ja.

-

jos_br

- Berichten: 2248

- Lid geworden op: 16 nov 2008, 21:59

- Locatie: Dieverbrug

- Contacteer:

Re: Nu een huis kopen

Kennis van me heeft me eens zijn hele verloop van een variabele rente over 30jr laten zien (1970>2000) waarbij je mooi kon zien dat de rente gemiddeld 7,5% was. Maar daar zat zelfs bijna 14% bij! Daar viel onze 9,6% in het begin (1990) bij mee.

Jos.

Jos.

-

///Joost

- Berichten: 11738

- Lid geworden op: 21 nov 2010, 00:26

- Locatie: Uit lockdown

Re: Nu een huis kopen

Als je het kan trekken is variabel inderdaad meestal het goedkoopst. Al zou ik dat risico nu niet nemen.

-

OnlinePhilipoo

- Berichten: 4104

- Lid geworden op: 17 jan 2017, 00:09

Re: Nu een huis kopen

Kans dat het nog heel veel lager wordt dan de 2% waar we nu op zitten voor 20 jaar vast acht ik niet dusdanig hoog dat ik het het waard vond om 'm voor korter af te sluiten. Mocht ik het fout hebben dan heeft het me wat geld gekost, maar die 2% is al geen reet dus ik denk dat het wel los loopt.

Wie is er online

Gebruikers op dit forum: Bing [Bot], Darudevampire, ED35, Philipoo, ThomasGTT en 188 gasten